Asesoría Previsional en Chile: Cómo pensionarse paso a paso. Esta página web detalla el proceso de jubilación en Chile paso a paso, explicando desde los requisitos de edad y el funcionamiento del SCOMP hasta las distintas modalidades de pensión vigentes. Además, destaca la importancia de contar con un asesor previsional certificado para evaluar técnicamente las opciones, optimizar los fondos y evitar decisiones financieras erróneas que son irrevocables.

Asesoría Previsional en Chile: Cómo pensionarse paso a paso.

Guía Definitiva de Asesoría Previsional en Chile: Cómo Pensionarse Paso a Paso y Maximizar tu Jubilación.

Asesoría Previsional en Chile: Cómo Pensionarse | Retirum

¿Sabes cómo pensionarse en Chile? Recibe asesoría previsional experta e independiente. Maximiza tu jubilación y conoce todos tus bonos y opciones AFP.

Jubilarse es uno de los hitos más significativos y determinantes de la vida laboral. Sin embargo, enfrentarse a la burocracia y al lenguaje técnico del sistema previsional chileno suele generar más dudas que certezas. Con la consolidación de la Reforma Previsional (Ley N° 21.735), el panorama actual añade nuevas variables competitivas y solidarias que es obligatorio dominar para no dejar dinero sobre la mesa.

Si te estás preguntando “me voy a pensionar, ¿qué tengo que hacer?”, estás en el lugar correcto. A continuación, te presentamos un desglose estratégico, técnico y sin rodeos para asegurar tu tranquilidad financiera.

📌 Requisitos de Edad, Brechas de Género y Nuevos Beneficios.

Para iniciar el trámite de Pensión de Vejez por Edad Legal, la normativa mantiene las edades base, pero introduce mecanismos de equidad indispensables para entender el monto final:

A) Mujeres: Desde los 60 años de edad.

B) Hombres: 65 años de edad.

💡 Nota del Experto: No es obligatorio pensionarse apenas cumplas la edad legal. Si decides postergar tu jubilación y seguir cotizando, tu saldo acumulado crecerá por los nuevos aportes y la rentabilidad, incrementando significativamente tu pensión futura.

📊 Corrección de Brechas de Género y Tablas de Mortalidad.

Históricamente, las mujeres se han visto perjudicadas por tener una mayor esperanza de vida estadística y una edad de jubilación menor. Para mitigar esto, el sistema actual incorpora la compensación de expectativa de vida. Este mecanismo de seguro social busca emparejar la cancha, otorgando un incremento compensatorio a las mujeres para que, a igual cantidad de ahorro que un hombre, no reciban una pensión menor debido a las tablas de mortalidad diferenciadas.

🚀 Beneficios por Años Cotizados.

La reforma premia la densidad de cotizaciones. Los beneficios por años cotizados actúan como un incentivo directo que añade un componente estatal o solidario a la pensión autofinanciada de aquellos trabajadores que registren una trayectoria laboral extensa y continua, transformando el esfuerzo de años en una vejez más digna.

🚀 El Paso a Paso del Trámite de Pensión: De la Solicitud al Pago.

El proceso de jubilación es un camino formal, estrictamente regulado, que pasa de forma obligatoria por tu AFP y un sistema centralizado de ofertas.

1. Presentación de la Solicitud de Pensión.

El trámite arranca formalmente en tu AFP (en sucursal o vía web). Deberás presentar tu cédula de identidad vigente y realizar de forma minuciosa la Declaración de Beneficiarios, adjuntando certificados de nacimiento de hijos, matrimonio o Acuerdo de Unión Civil (AUC). Esto es vital, ya que afectará directamente el cálculo de las pensiones de sobrevivencia.

2. Emisión del Certificado de Saldo.

Una vez ingresada la solicitud, la AFP tiene un plazo máximo de 10 días hábiles para calcular el dinero total de tu cuenta (cotizaciones obligatorias, APV, Cuenta 2 y el Bono de Reconocimiento si aplica). El Certificado de Saldo emitido tiene una vigencia de 35 días corridos.

3. Gestión del SCOMP: El Corazón del Sistema.

Con el Certificado de Saldo en mano, se procede a la gestión del SCOMP (Sistema de Consultas y Ofertas de Montos de Pensión). El SCOMP es una plataforma electrónica externa y neutral donde las AFP y las Compañías de Seguros de Vida ingresan ofertas ciegas y simultáneas diseñadas específicamente para tu perfil. Ninguna entidad sabe lo que ofrece la otra, lo que garantiza transparencia y competitividad.

4. Evaluación de las Ofertas: Claridad Absoluta en tus Opciones.

Al recibir el Certificado SCOMP, te enfrentarás a un documento técnico donde se definen los montos exactos según las modalidades de pensión. Es fundamental tener una claridad absoluta en tus opciones en retiro programado y/o renta vitalicia:

📌 Cláusulas Adicionales en Renta Vitalicia: Al optar por seguros, puedes agregar cláusulas como el Periodo Garantizado de Pago. Esto asegura que, si falleces prematuramente, la aseguradora pagará el 100% de la pensión a quienes tú designes (no solo a beneficiarios legales) por un tiempo determinado (ej. 10 o 15 años).

5. Selección, Remate de Ofertas y Aceptación Final.

Una vez analizadas las ofertas de SCOMP, no estás obligado a aceptar la primera opción. Puedes solicitar un remate de renta vitalicia. Este es un proceso de subasta pública donde las Compañías de Seguros de Vida pueden competir nuevamente y mejorar sus ofertas originales para adjudicarse tus fondos. Tras esto, firmas la Selección de Modalidad de Pensión definitiva.

📊 Análisis Técnico: Excedentes de Libre Disposición y PGU.

Jubilarse de forma inteligente requiere mirar más allá del pago mensual bruto. Existen aristas impositivas y estatales que cambian las reglas del juego.

💡 Análisis Técnico y Retiro de Excedente de Libre Disposición.

Si tus ahorros previsionales son sustanciales y superan el capital necesario para financiar una pensión equivalente al 70% del promedio de tus rentas imponibles de los últimos 10 años (y que cumpla con los mínimos legales), puedes optar al retiro de excedente de libre disposición.

Sin embargo, esto requiere un análisis técnico y tributario riguroso. Retirar este dinero de golpe puede arrastrarte a un tramo del Impuesto Global Complementario sumamente castigador. Un asesor te ayudará a evaluar si te conviene retirarlo de forma exenta (hasta ciertos límites anuales) o dejarlo dentro del fondo para inflar tu pensión mensual.

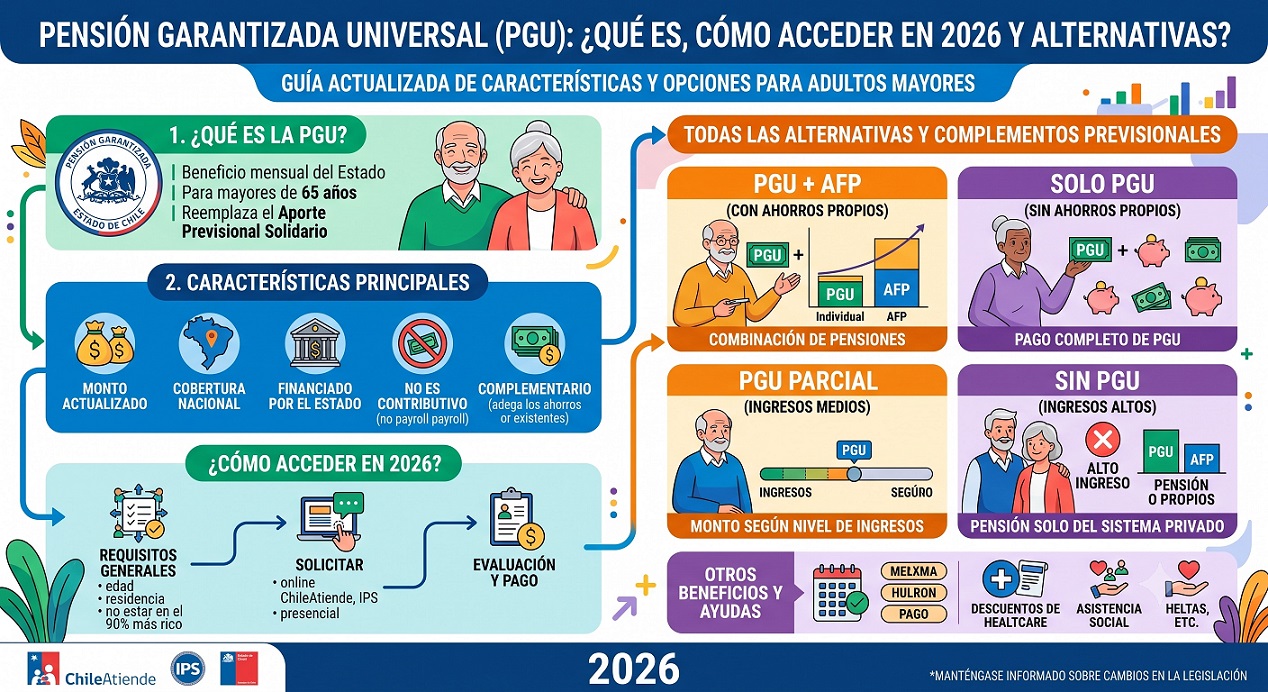

📊 Pensión Garantizada Universal (PGU) como Complemento.

La PGU es el pilar solidario estatal que se suma a tu pensión autofinanciada si cumples con los requisitos de focalización (tener 65 años o más y no pertenecer al 10% más rico de la población). Los montos actualizados operan bajo los siguientes tramos de edad:

C) Menores de 82 años: Un tope máximo de $231.732.

D) Mayores de 82 años: El tope máximo alcanza los $250.275 (con incrementos graduales).

💡 ¿Por qué es Indispensable el Informe Final de Pensión con Asesores Previsionales?

Hacer este trámite de forma independiente es gratis, pero el costo de equivocarse dura toda la vida. Las decisiones tomadas en el SCOMP, especialmente al firmar una Renta Vitalicia, son irrevocables.

Un Asesor Previsional que debe estar obligatoriamente inscrito en el registro conjunto de la Superintendencia de Pensiones, actúa como un escudo protector e imparcial frente a los intereses comerciales de las AFP y las aseguradoras.

🚀 El Entregable Clave: Antes de estampar tu firma de aceptación final en la AFP, el asesor está obligado a entregarte un informe final de pensión con asesoría previsional. Este es un documento técnico y personalizado que simula tus escenarios tributarios, compara objetivamente los costos de la AFP versus las pólizas de seguros, evalúa el impacto de las cláusulas adicionales y concluye, por escrito, cuál es la opción óptima para tu bienestar y el de tu familia.

¿Cómo se pagan sus honorarios?

Están regulados por ley: la comisión máxima es del 1,5% de tus fondos previsionales, con un tope absoluto de 60 UF. Este monto se descuenta directamente de tu saldo acumulado o lo sufraga la compañía de seguros si eliges Renta Vitalicia; es decir, nunca debes desembolsar dinero de tu bolsillo de forma directa.

🚀 Gestiona tu Jubilación Ideal Hoy Mismo: con Asesoría Previsional.

El camino hacia el retiro exige una revisión minuciosa para detectar lagunas previsionales y maximizar cada peso ahorrado. No dejes tu futuro al azar ni te conformes con la primera oferta del sistema.

Nuestra consultoría cuenta con el respaldo, la transparencia y la experiencia necesaria para diseñar una estrategia previsional a tu medida.

Contáctanos hoy mismo a través de nuestros canales oficiales:

📲 WhatsApp para resolver dudas rápidas.

💻 Videollamada o Reunión Virtual con un asesor registrado.

📧 Formulario de Contacto para solicitar tu simulación analítica.

☕ Entrevista Personal Informativa donde le sea más cómodo.