Don’t miss any updates on our new templates and all the astonishing offers we bring for you.

Pensión por diabetes en Chile requisitos de jubilación por esta enfermedad

Pensión por Diabetes en Chile requisitos de jubilación por esta enfermedad, la Diabetes solo otorga pensión si demuestra ante las Comisiones Médicas un menoscabo laboral irreversible igual o mayor al 50%. Como la evaluación es estricta, contar con Asesoría Previsional es fundamental para presentar un expediente médico sólido y sin errores. Además, un asesor gestionará correctamente los requisitos en su AFP y le guiará en las opciones de financiamiento estatal. Finalmente, esta asesoría especializada le permitirá elegir la modalidad de pago más estratégica para maximizar sus fondos y asegurar su bienestar.

Pensión por Diabetes en Chile requisitos de jubilación por esta enfermedad.

🩺 Pensión por Diabetes en Chile: Requisitos y Guía Definitiva de Jubilación (Actualizado 2026)

Obtener una pensión por Diabetes en Chile es un tema que genera muchas dudas. Es fundamental aclarar un mito de la seguridad social desde el principio: el sistema previsional chileno no otorga pensiones por el mero diagnóstico de una enfermedad crónica, sino por el menoscabo laboral permanente que sus complicaciones generan.

Si la Diabetes ha provocado secuelas graves que te impiden trabajar con normalidad, tienes el derecho a solicitar una Pensión de Invalidez. A continuación, te presentamos una Guía estructurada, fluida y actualizada para entender los requisitos de jubilación por esta enfermedad, el proceso de evaluación y las mejores estrategias financieras para tu futuro.

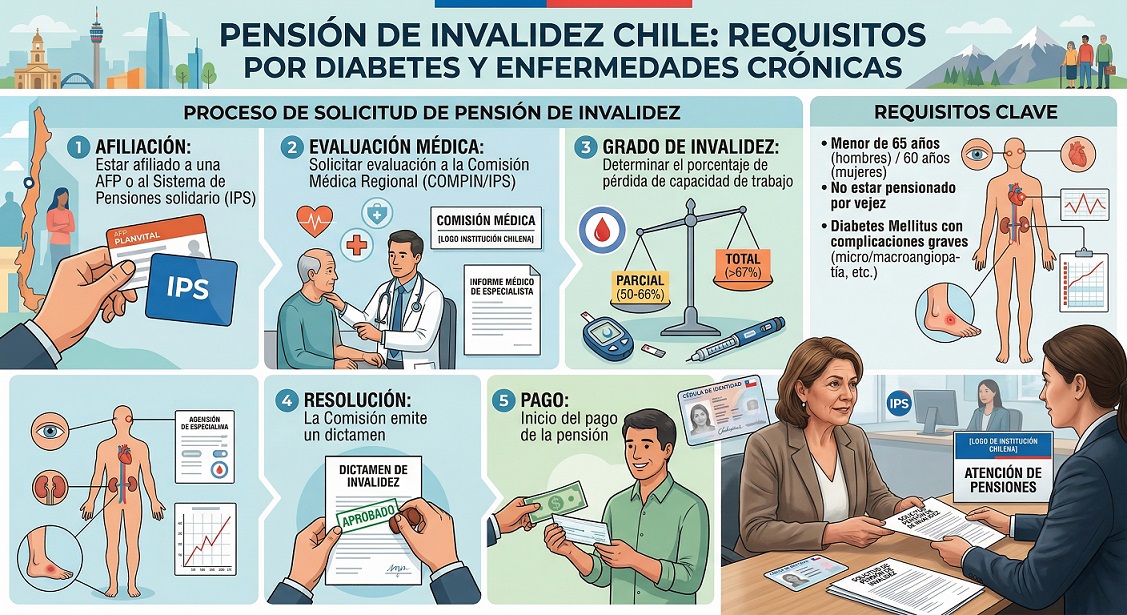

📋 1. Requisitos Generales para la Pensión de Invalidez en tu AFP.

Para Iniciar el Trámite de jubilación por invalidez en el sistema de Administradoras de Fondos de Pensiones (AFP), debes cumplir con las siguientes condiciones básicas:

* Afiliación activa: Estar afiliado a una AFP y, preferentemente, tener cotizaciones recientes para activar el Seguro de Invalidez y Sobrevivencia (SIS).

* Límite de edad: Ser menor de 65 años (hombres) o menor de 60 años (mujeres). Si ya cumpliste esta edad, corresponde tramitar la Pensión de Vejez tradicional.

* Condición previsional: No estar pensionado previamente por vejez en el sistema actual.

* Pérdida de capacidad: Demostrar, mediante Evaluación Médica, una pérdida de capacidad de trabajo de al menos un 50%.

🏥 2. ¿Cómo califica la Diabetes para una Pensión de Invalidez?

Dado que una Diabetes bien controlada permite llevar una vida laboral activa, las Comisiones Médicas de la Superintendencia de Pensiones focalizan su evaluación en las secuelas irreversibles (daño a los órganos diana). Para que la Diabetes configure un cuadro de invalidez, debe presentar complicaciones severas documentadas:

🩸 Nefropatía Diabética (Daño Renal): Insuficiencia Renal Crónica grave, evidenciada por un bajo aclaramiento de creatinina o la necesidad de Diálisis.

👁️ Retinopatía Diabética (Daño Visual): Pérdida profunda de la visión o Ceguera irreversible a causa del daño en la retina.

🦶 Neuropatía Diabética Severa y Pie Diabético: Daño nervioso extremo que deriva en pérdida severa de sensibilidad, movilidad, o que ha llevado a la Amputación de extremidades.

❤️ Complicaciones Cardiovasculares: Antecedentes de infartos, accidentes cerebrovasculares (ACV) o inestabilidad metabólica extrema y difícil control.

💡 El factor clave: La Suma Combinada. Si tienes varias complicaciones moderadas (ej. daño visual parcial + daño renal leve), la Comisión Médica utiliza una fórmula matemática llamada "suma combinada" para calcular tu porcentaje final. La suma de estos menoscabos puede hacerte alcanzar el 50% requerido.

⚖️ 3. Grados de Invalidez: Parcial vs. Total.

Tras la evaluación de la Comisión Médica Regional (CMR), se emitirá un Dictamen de Invalidez que te clasificará en una de estas categorías:

1. Invalidez Parcial (50% al 65%): Es de carácter transitorio (dura 3 años). Recibirás una pensión durante este periodo y luego deberás someterte a una Reevaluación para determinar si la condición mejoró o se volvió definitiva.

2. Invalidez Total (66,6% o más): Es de carácter definitivo. La pérdida de capacidad es severa y no exige reevaluaciones futuras.

💰 4. Modalidades de Pensión: El Remate de Renta Vitalicia y Cláusulas Adicionales.

Una vez que obtienes el dictamen definitivo (especialmente en la Invalidez Total), la AFP emite tu Certificado de Saldo. Aquí entra una fase crítica donde una asesoría experta es vital para maximizar tus fondos. Ingresarás al SCOMP (Sistema de Consultas y Ofertas de Montos de Pensión), donde podrás elegir cómo recibir tu dinero:

🔨 El Remate de Renta Vitalicia.

En lugar de aceptar la primera oferta, tu Asesor Previsional puede gestionar un Remate o puja de tasas entre las distintas Compañías de Seguros de Vida. Las aseguradoras compiten por tus fondos, ofreciéndote una pensión mensual fija en UF para toda la vida. Lograr un buen Remate garantiza que obtengas el pago mensual más alto posible de acuerdo con tu capital.

🛡️ Cláusulas Adicionales. (El blindaje familiar)

Al contratar una Renta Vitalicia, puedes y debes considerar la integración de cuatroCláusulas Adicionales. Las más importantes son:

* Período Garantizado: Garantiza que, si llegas a fallecer prematuramente (por ejemplo, a los 5 años de pensionarte), la aseguradora seguirá pagando el 100% de tu pensión a tus beneficiarios designados por el tiempo que hayas estipulado (10, 15 o 20 años).

* Aumento Temporal de Pensión: Permite recibir un monto mayor durante los primeros años de jubilación (cuando los gastos médicos suelen ser más altos) y un monto menor posteriormente.

🏛️ 5. La Pensión Garantizada Universal (PGU) y el Pilar Solidario.

Si no tienes fondos suficientes en tu AFP, el Estado proporciona una red de apoyo clave:

* Aporte Previsional Solidario de Invalidez (APSI): Si logras una pensión por la AFP pero es de un monto bajo, el Estado la complementa para acercarla al valor de la Pensión Garantizada Universal (PGU).

* Pensión Básica Solidaria de Invalidez (PBSI): Si perteneces al 80% más vulnerable y no tienes fondos en una AFP, puedes solicitar este beneficio.

* Transición a la PGU: Al cumplir los 65 años, tus beneficios solidarios de invalidez migran automáticamente para ser evaluados bajo los requisitos de la PGU (cuyo monto en la actualidad ronda los $250.000 mensuales, reajustables).

🚀 6. Paso a Paso para Iniciar tu Trámite.

🗂️ Reúne un Expediente Médico Irrefutable: No basta con decir "tengo Diabetes". Necesitas epicrisis, exámenes recientes (creatinina, fondo de ojo), informes de especialistas (diabetólogo, oftalmólogo, nefrólogo) e historial de hospitalizaciones.

🏢 Ingresa la Solicitud: Inicia el trámite presencial o virtualmente en tu AFP o a través de ChileAtiende.

🩺 Evaluación Gratuita: Asiste a las citas y exámenes ordenados por la Comisión Médica Regional.

⚠️ Precaución con la Apelación: Si te otorgan Invalidez Parcial y decides apelar para buscar la Invalidez Total, ten cuidado. Es una decisión de alto riesgo, ya que la Comisión Médica Central podría revocar el beneficio inicial si considera que no hay daño suficiente. Nunca apeles sin respaldo médico y asesoría experta.

🤝 Asesoría Previsional: Tu Aliado Estratégico.

El éxito de una solicitud de pensión por Diabetes en Chile no depende de la suerte, sino del conocimiento detallado de las reglas del sistema y de la rigurosidad médica. En este complejo escenario, no tienes por qué hacerlo solo.

Lo que te ofrecemos en nuestro servicio experto:

✔️ Análisis personalizado: Evaluamos tus informes médicos antes de presentarlos para asegurar que cumplan con los estándares de la Superintendencia.

✔️ Negociación y Remate: Maximizamos tu pensión peleando las mejores tasas de Renta Vitalicia en el mercado.

✔️ Estrategia en Cláusulas: Te guiamos para elegir el Período Garantizado exacto que proteja económicamente a tu familia.

✔️ Asesoría Imparcial: Somos independientes; no trabajamos para las AFP ni para las aseguradoras. Nuestro único objetivo es tu bienestar financiero.

🚀 Consigue la Mejor Pensión en Chile: Asesoría Previsional Especializada e Imparcial.

Entendemos que jubilarse es una de las decisiones económicas y de vida más importantes que tomarás. Ya sea que estés planificando tu retiro por vejez o necesites orientación médica-legal, enfrentarse al complejo sistema de AFP, Aseguradoras y normativas estatales no es algo que debas hacer solo.

Con la orientación adecuada, este trámite deja de ser un estrés y se convierte en la base sólida de tu tranquilidad futura. En la plataforma con mayor trayectoria del país, te garantizamos un proceso técnico, transparente y 100% enfocado en proteger tu patrimonio.

🩺 Pensión por Diabetes en Chile: Requisitos de Jubilación por esta Enfermedad.

Si buscas jubilarte por motivos de salud, es vital conocer la normativa. En el caso de la Pensión por Diabetes en Chile, el diagnóstico por sí solo no otorga el beneficio; es obligatorio demostrar ante las Comisiones Médicas un menoscabo laboral irreversible igual o mayor al 50%.

Como esta Evaluación Médica es sumamente estricta, contar con una Asesoría Previsional es fundamental. Un asesor experto te ayudará a:

* Presentar un expediente médico sólido, con los exámenes correctos y sin errores.

* Gestionar eficientemente los requisitos burocráticos ante tu AFP.

* Guiarte en el acceso a beneficios estatales clave, como la PGU (Pensión Garantizada Universal), para complementar tus ingresos.

📄 Menoscabo Laboral Permanente y la Calificación de Invalidez por Diabetes.

Si estás considerando solicitar una Pensión de Invalidez, comprender cómo funciona el Menoscabo Laboral Permanente es el primer paso vital. A continuación, te explicamos en detalle cómo se estructura este proceso técnico-médico, los porcentajes necesarios para la aprobación y cómo se evalúan Enfermedades Crónicas específicas, como la Diabetes.

🏢 ¿Qué es la Calificación de la Invalidez?

La calificación de la invalidez es un proceso riguroso y técnico-médico. En Chile, este procedimiento está a cargo exclusivamente de las Comisiones Médicas de la Superintendencia de Pensiones, las cuales operan como organismos completamente independientes de las AFP (Administradoras de Fondos de Pensiones) y del IPS (Instituto de Previsión Social).

🔍 El Criterio Central: El "Impedimento Configurado"

Para que los médicos evalúen tu caso, se basan en un concepto fundamental llamado "Impedimento Configurado".

Se trata de una condición médica que debe cumplir con tres requisitos estrictos:

* Ser objetivable (medible a través de exámenes).

* Ser demostrable clínicamente.

* No poder ser revertida con las terapias o tratamientos médicos actualmente accesibles.

📊 Clasificación del Menoscabo Laboral Permanente.

La normativa vigente clasifica el nivel de menoscabo laboral en cinco clases distintas, que van desde un compromiso mínimo de la salud hasta uno de carácter severo.

⚠️ Dato Clave para la Aprobación: Para que una solicitud de Pensión de Invalidez sea aprobada de manera exitosa, el menoscabo laboral permanente evaluado debe ser igual o superior al 50%.

Aquí te detallamos cada una de las clases:

🟢 Clase I (Menoscabo de 1% a 14%): Presenta síntomas ligeros que pueden ser controlados fácilmente con tratamientos médicos circunstanciales u ocasionales.

🟡 Clase II (Menoscabo de 15% a 34%): Involucra síntomas moderados que ya requieren de tratamientos médicos continuos para su control.

🟠 Clase III (Menoscabo de 35% a 49%): El paciente sufre síntomas importantes. A pesar de seguir los tratamientos recetados, la enfermedad solo se logra controlar de manera parcial.

🔴 Clase IV (Menoscabo de 50% a 66%): [Rango de Aprobación] Existen síntomas severos que limitan drásticamente la capacidad de esfuerzo físico o mental del paciente, requiriendo tratamientos médicos complejos.

⚫ Clase V (Menoscabo de 67% a 80%): [Rango de Aprobación] Síntomas extremadamente graves que comprometen de forma notable el estado general de salud del solicitante, exigiendo supervisión y asistencia constante.

🩸 La Diabetes como Causa de Menoscabo: Un Enfoque Clínico-Legal.

Es fundamental aclarar un mito común: La Diabetes por sí sola no garantiza la aprobación de una Pensión de Invalidez. Lo que la Comisión Médica realmente evalúa son las complicaciones crónicas y severas que esta enfermedad ha generado a lo largo del tiempo, y cómo estas secuelas limitan permanentemente la capacidad funcional, laboral y diaria de la persona. El éxito de tu solicitud dependerá de tu capacidad para documentar de forma rigurosa el impacto de estas complicaciones.

Los principales menoscabos asociados a la Diabetes se clasifican según el daño provocado en los denominados órganos diana:

🩺 1. Nefropatía Diabética (Daño Renal)

El compromiso de los riñones es un criterio clave y altamente estructurado en la evaluación. El nivel de menoscabo se califica basándose en el examen de aclaramiento de creatinina (medido en ml/min):

* Clase II: Aclaramiento de creatinina entre 45 y 59 ml/min.

* Clase III: Aclaramiento de creatinina entre 30 y 44 ml/min.

* Clase IV: Aclaramiento de creatinina entre 15 y 29 ml/min (Aprobación de invalidez).

👁️ 2. Retinopatía Diabética (Daño Ocular)

La pérdida de la capacidad de trabajo en este ámbito se califica según la gravedad del daño en la retina y el nivel de compromiso visual.

Dado que la retinopatía diabética puede provocar una pérdida de visión progresiva, el menoscabo otorgado es variable: puede iniciar en la Clase II, avanzar a la Clase IV, o incluso ser superior, dependiendo estrictamente de la severidad clínica del caso.

🧠 3. Neuropatía Diabética (Daño Neurológico)

Esta complicación abarca el daño a los nervios y sus consecuencias directas. La Evaluación Médica se centra en:

* Neuropatía Autonómica: Si esta presenta efectos cardiovasculares o digestivos graves y persistentes, puede justificar un porcentaje de menoscabo ubicado en la parte alta de la Clase III.

* Amputaciones: Las amputaciones que son secundarias a complicaciones como la macro o microangiopatía diabética se califican en un rango que va desde la Clase I hasta la Clase III. El porcentaje final dependerá del impacto funcional y de movilidad que la Amputación genere en la vida del paciente.

📈 ¿Cómo Maximizamos tu Jubilación Paso a Paso?

No nos limitamos a hacer un trámite; diseñamos una estrategia financiera a tu medida para asegurar el máximo beneficio posible para ti y los tuyos. Nuestro servicio integral incluye:

🔍 1. Análisis Técnico y Optimización de Fondos.

Evaluamos tu historial previsional para proyectar el mayor monto de pensión mensual posible. Además, calculamos con precisión si cumples con los requisitos legales para retirar Excedentes de Libre Disposición de un solo golpe.

💡 2. Claridad Total en tus Opciones de Pensión.

Te explicamos con "peras y manzanas" las diferencias entre el Retiro Programado (AFP), la Renta Vitalicia (Compañías de Seguros) y las modalidades combinadas. Además, te asesoramos estratégicamente sobre las Cláusulas Adicionales: existen 4 alternativas específicas de protección que puedes agregar a una Renta Vitalicia para asegurar que tu dinero proteja a tu cónyuge y herederos ante cualquier eventualidad.

🏛️ 3. Gestión Integral en el Sistema. (SCOMP)

Mediante un Mandato notarial y un Contrato formal de asesoría, nos encargamos de todo el papeleo en el SCOMP (Sistema de Consultas y Ofertas de Montos de Pensión). Te ahorramos filas, tiempo y estrés.

🔨 4. El Remate de Renta Vitalicia: Tu As Bajo la Manga.

Una vez que recibimos el Certificado de Ofertas del SCOMP, no nos conformamos con la primera opción. Como Asesores Previsionales, aplicamos la estrategia del Remate de Renta Vitalicia, un mecanismo que nos permite hacer competir a las aseguradoras para mejorar la oferta inicial y conseguir la tasa más conveniente para tu bolsillo.

📊 5. Informe Final de Pensión y Sugerencia Especializada.

Antes de que firmes cualquier documento, te entregamos una recomendación técnica por escrito. Este informe compara todas las ofertas e incluye nuestra sugerencia basada en tu estado de salud, perfil de riesgo y deseos de herencia. Tú siempre tienes la última palabra.

⭐ ¿Por qué Elegir Nuestra Asesoría Previsional?

🛡️ Independencia Total: Trabajamos exclusivamente para ti. No representamos a las AFP ni a las Aseguradoras, garantizando un consejo 100% imparcial.

🥇 Trayectoria Pionera: Somos el sitio web más antiguo y con mayor experiencia histórica en orientación de jubilaciones en Chile.

✅ Asesores Certificados: Profesionales altamente capacitados y validados por la Superintendencia de Pensiones.

🤝 Acompañamiento Humano: Resolvemos tus dudas sin tecnicismos, paso a paso y con Total empatía.

🎯 Tu esfuerzo de años merece la mejor gestión. ¡Contáctanos Hoy!

Buscamos tu bienestar económico integral. No dejes tu jubilación a la suerte ni a los algoritmos; toma el control de tu futuro financiero hoy mismo. Elige el canal que más te acomode y conversemos:

📲 WhatsApp: [Haz clic en su ícono] para chatear, enviar un audio o hacer una videollamada rápida.

📞 Llamada Telefónica: Habla directamente al celular de un especialista ahora mismo.

💻 Videollamada: Agendemos una reunión cara a cara (Zoom/Meet) desde la comodidad de tu hogar u oficina.

🏢 Reunión Presencial: Coordinemos un encuentro personal en oficina, en un café o en domicilio.

💬 Chat en Vivo: Contáctanos por redes sociales (Facebook, Instagram o Google Chat).

➡️ Formulario Web: Deja tus datos en nuestra página y te llamaremos a la brevedad.

✉️ Correo Electrónico: Escríbenos tus consultas detalladas y te responderemos en tiempo récord.

No hagas este trámite solo. ¿Listo para asegurar tu tranquilidad? ¡Contáctanos hoy mismo para recibir Asesoría Previsional especializada y tener mejores posibilidades de que le resulte una pensión mensual por invalidez!

¡Llámenos al tiro!

¡Estamos al Aguaite!