Retiro Programado: Una Pensión Proyectada a 5, 10, 15 y 20 Años. Es una modalidad de pensión variable chilena administrada por las AFP que se recalcula anualmente. Se caracteriza por una tendencia general a la baja a largo plazo debido a la disminución del saldo acumulado, la rentabilidad de los fondos y la actualización de la expectativa de vida del titular. Permite al pensionado mantener la propiedad y herencia de sus fondos, así como la flexibilidad de cambiarse a una Renta Vitalicia en cualquier momento.

Retiro Programado: Una Pensión Proyectada a 5, 10, 15 y 20 Años

Retiro Programado: Comprenda la Evolución de su Pensión a Largo Plazo

El Retiro Programado es una de las Modalidades de Pensión disponibles en el sistema de capitalización individual de Chile, administrada por las AFP (Administradoras de Fondos de Pensiones). A diferencia de la Renta Vitalicia, que ofrece un pago fijo de por vida, el Retiro Programado se caracteriza por tener una pensión variable cuyo monto se recalcula y ajusta anualmente.

Es crucial entender que la pensión bajo esta modalidad presenta una tendencia general a la baja a medida que transcurren los años. Este artículo desglosa su funcionamiento, los factores que influyen en su variación y presenta una proyección temporal (a 5, 10, 15 y 20 años) para ilustrar su comportamiento.

¿Cómo Funciona y Por Qué Varía la Pensión Anualmente?

En el Retiro Programado, el pensionado mantiene la propiedad de los fondos de su cuenta de capitalización individual. La AFP actúa como pagadora, girando una porción del saldo anualmente. La pensión no es un monto fijo, sino que es el resultado de un cálculo que se realiza cada año, considerando tres variables dinámicas clave:

-

El Saldo Acumulado en la Cuenta Individual: Cada pago de pensión mensual reduce el capital disponible. Por lo tanto, el saldo Total que queda para financiar el futuro es progresivamente menor, lo que inevitablemente presiona el monto de la pensión a la baja en el recálculo anual.

-

La Rentabilidad de los Fondos de Pensiones: El saldo restante en la cuenta continúa invertido en los Multifondos. Una rentabilidad positiva puede atenuar la caída de la pensión, mientras que las pérdidas acentúan la disminución del capital, resultando en una caída más drástica.

-

La Expectativa de Vida del Pensionado y su Grupo Familiar: Anualmente, la AFP actualiza las Tablas de Mortalidad y la expectativa de vida. A mayor edad, la expectativa de vida restante disminuye, lo que puede tener un efecto compensatorio en el cálculo.

La combinación de la disminución del capital (por retiros y potencial rentabilidad negativa) y la actualización de la expectativa de vida son los motores de la variación anual. En la mayoría de los casos, la reducción del saldo tiene un peso mayor, generando la caída general de la pensión en el largo plazo.

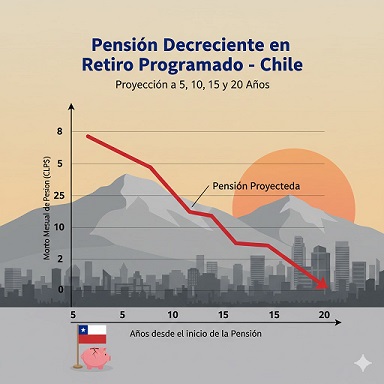

Proyección de la Pensión en el Tiempo (5, 10, 15 y 20 Años)

Para visualizar la evolución de esta pensión variable, se presenta un ejemplo hipotético. Es fundamental recordar que los montos son referenciales y el resultado real dependerá de la rentabilidad efectiva y la expectativa de vida específica de cada persona.

| Horizonte Temporal | Edad del Pensionado | Saldo Estimado Restante | Monto Mensual Estimado | Evolución y Observaciones |

| Año 1 (Pensión Inicial) | 65 años | $100.000.000 | $450.000 | Cálculo inicial basado en ahorro Total y expectativa de vida original. |

| A los 5 años | 70 años | $85.000.000 | $410.000 | El saldo disminuyó por pagos, pese a la rentabilidad. El recálculo ajusta la expectativa de vida. |

| A los 10 años | 75 años | $65.000.000 | $360.000 | La caída en el monto es más perceptible. El capital disponible para los años restantes es menor. |

| A los 15 años | 80 años | $40.000.000 | $300.000 | La disminución del saldo es significativa, afectando considerablemente el recálculo anual de la pensión. |

| A los 20 años | 85 años | $15.000.000 | $230.000 | El monto actual es menos de la mitad de la pensión inicial al distribuir un saldo muy reducido en los años de vida proyectados. |

Consideraciones Adicionales y Ventajas

Aunque el principal desafío del Retiro Programado es la potencial disminución de la pensión, también ofrece una serie de beneficios y opciones importantes:

-

Propiedad y Herencia: El capital no consumido es heredable, a diferencia de la Renta Vitalicia, pero se pueden contratar optativamente Cláusulas Adicionales que la reemplazan.

-

Posibilidad de Cambio: El pensionado no está obligado a mantener la modalidad. En cualquier momento, puede utilizar el saldo restante para contratar una Renta Vitalicia y asegurar un monto fijo e irrevocable.

-

Pensión Garantizada Universal (PGU): Los pensionados que cumplan con los requisitos pueden acceder a este beneficio estatal para complementar su ingreso.

El Retiro Programado es una opción atractiva para quienes desean mantener la propiedad de sus fondos y flexibilidad. Sin embargo, requiere una comprensión clara de que su ingreso mensual está sujeto a la volatilidad de los mercados y a la reducción progresiva del capital.

Resumen de esta página:

El Retiro Programado es una modalidad de pensión variable del sistema chileno de capitalización individual, administrada por las AFP.

Puntos clave de esta modalidad:

-

Monto Variable y Recálculo Anual: A diferencia de la Renta Vitalicia (pago fijo), el monto del Retiro Programado se ajusta y recalcula cada año.

-

Tendencia a la Disminución: La pensión suele bajar a largo plazo, influenciada por tres factores dinámicos:

-

La disminución del saldo acumulado con cada pago.

-

La rentabilidad de los fondos (pérdidas aceleran la caída, ganancias la suavizan).

-

La expectativa de vida, que se actualiza anualmente.

-

-

Flexibilidad y Ventajas:

-

El pensionado mantiene la propiedad de sus fondos y el capital no consumido es heredable.

-

Existe la opción de cambiarse a una Renta Vitalicia en cualquier momento para asegurar un pago fijo.

-

Conclusión: La elección entre el Retiro Programado (flexible pero con riesgo de disminución) y la Renta Vitalicia (fija e irrevocable) es una decisión financiera crucial, por lo que se promociona la Asesoría Previsional experta.

¡Decisión Crucial! Obtenga la Mejor Pensión con Asesoría Previsional Experta

¿Está pensando en pensionarse? El Retiro Programado a corto plazo es más rentable pero como tiene riesgos de disminución de por vida, a mediano y largo plazo es mejor y más rentable un seguro de Renta Vitalicia. La Renta Vitalicia es una decisión irrevocable y es mejor asesorarse. Elegir la modalidad de pensión adecuada es la decisión financiera más importante de su vida. No lo deje a la chuña.

Pensión de Sobrevivencia: Con Renta Vitalicia asegura el 100% de tu pensión para tus seres queridos.

La Pensión de Sobrevivencia estándar solo asciende al 60% de la pensión original para el cónyuge o firmante del Acuerdo de Unión Civil (AUC) tras el fallecimiento del pensionado. En cambio, una Renta Vitalicia garantizada con Cláusula de Periodo Garantizado de Pago o con la Cláusula de Aumento del Porcentaje mantiene el 100% del monto o un poco más de la pensión para sus beneficiarios (sean estos designados o de sobrevivencia) durante el plazo estipulado en el Contrato de la póliza, ya sea por un período fijo o de por vida, dejando mejor protegidas a las personas que más quiere.

Le ofrecemos Asesoría Previsional Experta e Imparcial para maximizar su pensión y asegurar su futuro económico.

Lo que Logrará con Nuestra Asesoría

Eliminamos la confusión y el riesgo, garantizando que usted tome la decisión más informada para su jubilación.

| Lo que Hacemos | Beneficio Clave para Usted |

| Análisis y Cotización Integral | Maximizar Pensión: Comparamos Retiro Programado (AFP) y Renta Vitalicia (Aseguradoras) para encontrar el mayor monto posible. |

| Planificación Personalizada | Seguridad Financiera: Diseñamos una estrategia a su medida, considerando saldo, expectativa de vida y necesidades familiares. |

| Gestión Total del Trámite | Jubilación Sin Estrés: Gestionamos todo el Proceso de Pensión por usted, de principio a fin. |

| Informe Técnico Detallado | Decisión Informada: Recibirá un informe escrito y técnico con la opción más conveniente para que firme con tranquilidad. |

| Asesoría Imparcial | Transparencia Total: Trabajamos exclusivamente para usted, sin conflicto de interés con AFP o Aseguradoras. |

¿Por Qué Elegir a Nuestro Asesor Previsional?

-

Expertos Registrados en Chile: Contamos con Asesores Previsionales certificados por la Superintendencia de Pensiones.

-

Trayectoria y Experiencia: Somos un sitio web con la mayor trayectoria en el sector para ayudarle a jubilar en Chile.

-

Comunicación Clara: Olvídese de los tecnicismos. Le explicamos cada paso de manera sencilla y comprensible.

- Informe Final de Pensión: Le brindaremos un exclusivo informe técnico de lo que le conviene para jubilar.

-

Acompañamiento Constante: Le brindamos apoyo y tranquilidad en cada etapa del proceso hasta que obtenga su mejor pensión.

¡Tome el Control de su Jubilación Hoy!

Asegure su bienestar económico y el de su familia con la mejor pensión posible. El primer paso es gratuito y sin compromiso.

| Vía de Contacto | Acción |

| Asesoría Gratis Online | ➡️ QUIERO MAXIMIZAR MI PENSIÓN |

| Formulario de Contacto | Completa tus datos y te contactaremos lo antes posible. |

| WhatsApp Rápido | Comunícate por texto, voz o video tocando el ícono. |

| Chat en Vivo | 💬 Escribe o habla con uno de nuestros asesores. |

| Correo Electrónico | ✉️ Escríbenos con tus consultas. |

| Llamada Telefónica | 📞 Llame al Asesor Previsional Ahora |

| Videollamada | 💻 Agendemos una reunión virtual cara a cara. |

| Reunión Presencial | 🏢 Coordinemos una reunión personal. |

¿Tiene dudas sobre si le conviene más el Retiro Programado o la Renta Vitalicia? Contáctenos y aclaremos su camino hacia una jubilación segura.