Don’t miss any updates on our new templates and all the astonishing offers we bring for you.

¿Se puede apelar un dictamen de invalidez en Chile? Si, es posible

¿Se puede apelar un dictamen de invalidez en Chile? Si, es posible. En Chile es posible apelar un dictamen de invalidez, pero debe hacerse con precaución y nuevos respaldos médicos, ya que existe el riesgo real de perder la pensión parcial ya otorgada. Una asesoría previsional especializada es clave para evaluar si conviene asumir este riesgo y para ayudarte a maximizar tus beneficios posteriores, como la Renta Vitalicia y la PGU.

¿Se puede apelar un dictamen de invalidez en Chile? Si, es posible.

🏆 Guía Definitiva: ¿Se Puede Apelar un Dictamen de Invalidez en Chile?

Cómo apelar un dictamen de invalidez en Chile | Retirum

¿Rechazaron tu pensión? Descubre los plazos y pasos exactos para apelar un dictamen de invalidez ante la Comisión Médica en Chile. Obtén asesoría hoy.

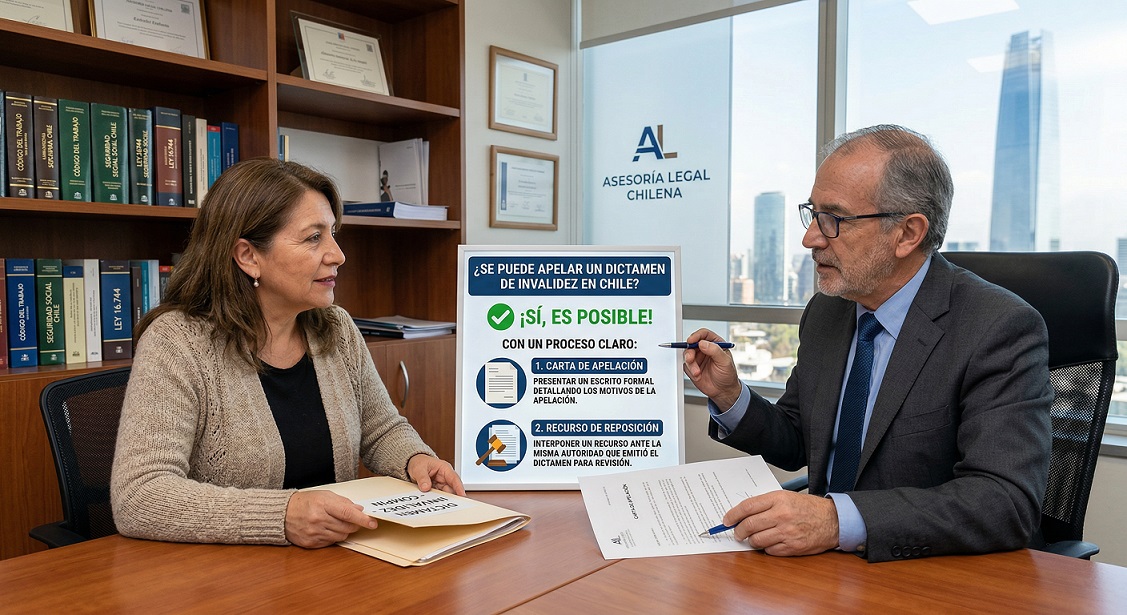

Recibir un dictamen de invalidez desfavorable o con un porcentaje menor al que esperabas puede ser una experiencia profundamente frustrante y agotadora. Es completamente natural sentir incertidumbre ante el futuro laboral y económico. Sin embargo, debes saber que sí, es absolutamente posible apelar un dictamen de invalidez en Chile.

El sistema previsional contempla formalmente estas instancias de revisión. No obstante, el proceso es riguroso, técnico y conlleva riesgos que deben analizarse con frialdad. En esta guía completa y optimizada, te explicamos paso a paso cómo funciona el proceso, los riesgos involucrados y cómo una asesoría previsional estratégica puede ayudarte a conectar tu pensión con beneficios como la PGU y las mejores ofertas en un remate de renta vitalicia.

⚖️ Entendiendo el Proceso: ¿Quiénes, Dónde y Cómo Apelar?

Un dictamen de invalidez es el documento oficial emitido por las Comisiones Médicas que determina tu grado de pérdida de capacidad de trabajo. Si esta resolución te afecta directamente, tienes el derecho legal a reclamar. Esto incluye al afiliado, a la AFP o a la Compañía de Seguros involucrada.

El procedimiento exacto depende del origen de tu afección:

1. Invalidez Común (Sistema de Pensiones / AFP)

Si solicitaste tu calificación por una enfermedad o accidente no laboral, fuiste evaluado por una Comisión Médica Regional (CMR).

* Instancia de Apelación: Debes presentar un reclamo formal dirigido a la Comisión Médica Central (CMC), ingresándolo a través de la misma CMR que emitió el primer fallo.

* Plazo Estricto: Tienes 15 días hábiles contados desde la notificación.

* Excepción por Ley de Enfermedades Terminales: Si el afiliado está certificado como enfermo terminal, el proceso es prioritario y el plazo se reduce a solo 3 días hábiles.

* Resolución: La CMC tiene un plazo inicial de 10 días hábiles para confirmar o revocar la decisión, el cual puede extenderse hasta 60 días si requieren nuevos exámenes.

2. Invalidez por Accidente del Trabajo o Enfermedad Profesional. (Ley 16.744)

Si tu incapacidad es de origen laboral, fuiste evaluado por la COMPIN o la Comisión Médica de Reclamos (COMERE).

* Instancia de Apelación: Se realiza directamente ante la Superintendencia de Seguridad Social (SUSESO).

* Plazo Estricto: Cuentas con 30 días hábiles desde la notificación de la COMERE. El trámite se puede realizar de forma digital en el portal de la SUSESO.

⚠️ ¿Conviene Apelar una Invalidez Parcial? Riesgos y Beneficios.

Una de las encrucijadas más complejas ocurre cuando se otorga un dictamen de Invalidez Parcial Transitoria (pérdida de capacidad de trabajo igual o superior al 50%, pero inferior al 66%). Te otorgan una pensión por tres años, tras los cuales serás reevaluado. ¿Deberías apelar buscando el 66% para una Invalidez Total?

✅ Beneficios de Apelar (Buscando la Invalidez Total)

* Pensión de por vida: Superar el 66% de incapacidad otorga una Invalidez Total, evitando la angustia de la reevaluación a los tres años.

* Mejora económica: Dependiendo de tus fondos y el Seguro de Invalidez y Sobrevivencia (SIS), una pensión total suele ser económicamente superior.

* Protección al Empleado Público: Si estás bajo el Estatuto Administrativo, una Invalidez Parcial puede forzar tu renuncia. Apelar detiene este proceso, permitiéndote mantener tu sueldo mientras se resuelve el caso.

⛔ El Gran Riesgo: ¿Qué podrías perder?

Aquí es donde la realidad manda: puedes perder tu pensión actual.

Si apelas y la Comisión Médica Central revisa tu caso determinando que tu pérdida de capacidad es, en realidad, inferior al 50%, perderás el derecho a la pensión que ya se te había otorgado. Como dice el refrán, a veces "más vale pájaro en la mano que cien volando". Por ello, una apelación jamás debe basarse en un simple "no estoy de acuerdo"; requiere nuevos y contundentes informes médicos.

📈 Más Allá del Dictamen: PGU, Renta Vitalicia y Cláusulas Adicionales.

Una vez que tu dictamen de invalidez es aprobado definitivamente (ya sea en primera instancia o tras una apelación exitosa), entras a la fase de financiamiento. Es aquí donde las decisiones estratégicas definen tu calidad de vida futura:

1. El Remate de Renta Vitalicia: No te quedes con la primera opción. A través del Sistema de Consultas y Ofertas de Montos de Pensión (SCOMP), tu saldo y el aporte del seguro (SIS) entran a un remate de renta vitalicia. Las aseguradoras competirán para ofrecerte la mejor pensión mensual fija en UF para toda tu vida.

2. Cláusulas Adicionales Estratégicas: Al optar por una Renta Vitalicia, puedes integrar cláusulas adicionales a tu contrato (como el período garantizado). Estas cláusulas aseguran que, en caso de fallecimiento prematuro, tu pensión siga pagándose íntegramente a tus beneficiarios designados por el tiempo estipulado, blindando el futuro económico de tu familia.

3. Complemento con la PGU: Contar con una pensión de invalidez no te excluye de los beneficios del Estado. Si cumples con los requisitos de focalización socioeconómica (no pertenecer al 10% más rico de la población), puedes acceder a la Pensión Garantizada Universal (PGU) como un complemento directo a tu jubilación por invalidez, aumentando significativamente tu liquidez mensual.

🤝 ¿Por Qué es Vital una Asesoría Previsional Especializada?

Enfrentar a las Comisiones Médicas, a las AFP y a las Compañías de Seguros sin respaldo es caminar a ciegas. Contar con un Asesor Previsional experto e imparcial cambia por completo el panorama.

¿Qué hacemos por ti?

🔍 Análisis de Riesgo Médico-Legal: Evaluamos junto a especialistas si tus antecedentes médicos son lo suficientemente sólidos para arriesgarse a una apelación.

📊 Gestión del Remate y Modalidades: Si tu invalidez es aprobada, te guiamos entre el Retiro Programado y la Renta Vitalicia, llevándote al SCOMP para conseguir la mejor oferta.

🛡️ Optimización de Cláusulas y PGU: Te asesoramos sobre qué cláusulas adicionales te convienen y gestionamos la solicitud de tu PGU para maximizar tus ingresos.

📑 Informe Final de Pensión: Te entregamos un documento técnico, claro y detallado con todas las proyecciones, rentabilidades y escenarios. A través de un mandato notarial, hacemos el trabajo pesado para que tú tomes una decisión informada, segura y sin estrés.

🏆 Consigue la Mejor Pensión en Chile: Asesoría Previsional Especializada e Imparcial.

Entendemos que jubilarse es una de las decisiones económicas más cruciales de tu vida. Enfrentarse al complejo sistema de las AFP, las Compañías de Seguros y las normativas estatales puede generar incertidumbre, pero no tienes que hacerlo solo. Con la orientación adecuada, este trámite deja de ser un problema burocrático y se convierte en la base sólida de tu tranquilidad futura.

Entre nuestros portales tenemos la plataforma con mayor trayectoria en asesoría previsional del país te garantizamos un proceso transparente, altamente técnico y 100% enfocado en proteger tu patrimonio y el de tus seres queridos.

🩺 Pensión de Invalidez: El Dictamen Ejecutoriado y tus Opciones.

¿Se puede apelar un dictamen de invalidez en Chile?

Sí, es absolutamente posible. Sin embargo, debe hacerse con suma precaución y con nuevos respaldos médicos contundentes. Existe un riesgo real de perder una pensión parcial ya otorgada si la reevaluación no es favorable.

Para solicitar tu Pensión de Invalidez, es indispensable obtener el dictamen médico definitivo (conocido como dictamen ejecutoriado) emitido por las Comisiones Médicas.

⚠️ Una asesoría previsional experta es clave para evaluar si conviene asumir el riesgo de apelar y, sobre todo, para ayudarte a elegir la modalidad de pago que mejor integre los beneficios estatales.

📈 ¿Cómo Maximizamos tu Jubilación? Nuestra Estrategia Paso a Paso.

No nos limitamos a hacer un trámite; diseñamos una estrategia financiera a tu medida para asegurar el máximo beneficio mensual. Nuestro servicio integral abarca:

1️⃣ Análisis Técnico y Optimización Patrimonial

Evaluamos todo tu historial previsional para obtener el mayor monto de pensión posible. Además, calculamos con precisión matemática si cumples con los exigentes requisitos para retirar Excedentes de Libre Disposición, permitiéndote acceder a capital en efectivo si así lo deseas.

2️⃣ Claridad Total: Retiro Programado vs. Renta Vitalicia.

Te explicamos con "peras y manzanas" tus opciones para que tomes una decisión informada:

* Retiro Programado (AFP): Mantienes la propiedad de tus fondos, pero el monto de tu pensión se recalcula anualmente y asumes el riesgo de longevidad y rentabilidad.

* Renta Vitalicia (Aseguradoras): Transfieres tus fondos a cambio de una pensión fija en UF de por vida, delegando el riesgo financiero a la compañía.

3️⃣ Integración de la PGU. (Pensión Garantizada Universal)

Maximizar tus ingresos hoy significa entender cómo tu ahorro individual interactúa con el Estado. Evaluamos tu perfil para asegurar que tu pensión base se complemente de manera óptima con la Pensión Garantizada Universal (PGU), asegurando que no dejes dinero sobre la mesa y aproveches todas las ayudas estatales vigentes.

4️⃣ Protección Familiar: Las 4 Cláusulas Adicionales.

Si optas por una Renta Vitalicia, debes saber que no es un producto rígido. Existen cuatro (4) cláusulas adicionales diseñadas para mejorar sus características y proteger el futuro económico de tu familia en caso de fallecimiento prematuro (como el período garantizado de pago). Estudiaremos tu caso particular para recomendarte la configuración exacta que blinde a tus beneficiarios.

5️⃣ Gestión Integral en el SCOMP.

A través de un mandato notarial y un contrato regulado, nos encargamos de toda la gestión burocrática en el SCOMP (Sistema de Consultas y Ofertas de Montos de Pensión). Te ahorramos tiempo, largas filas y, sobre todo, mucho estrés.

6️⃣ Remate de Renta Vitalicia: Llevando tu Pensión al Límite.

Una vez recibido el certificado de Ofertas del SCOMP, nuestro trabajo no termina. Un asesor previsional experto puede intervenir para mejorar la oferta que más te convenga mediante el Remate de Renta Vitalicia. Este mecanismo legal obliga a las aseguradoras a competir por tus fondos en una subasta externa, logrando a menudo aumentar tu pensión final por sobre la oferta inicial.

7️⃣ Informe Final de Recomendación Técnica.

Antes de que firmes cualquier aceptación, te entregamos un documento por escrito. Esta recomendación técnica incluye una comparativa detallada de ofertas y nuestra sugerencia experta basada en tu estado de salud, perfil de riesgo y deseos de herencia. Tú siempre tienes la última palabra.

🤝 ¿Por qué Elegir Nuestra Asesoría Previsional?

✔️ Independencia Total: Trabajamos exclusivamente para ti. No representamos los intereses de las AFP ni de las Compañías de Seguros, garantizando una recomendación 100% imparcial.

✔️ Trayectoria Pionera: Somos el sitio web más antiguo de Chile dedicado a la orientación para la jubilación. Nuestra experiencia histórica es tu mejor y más seguro respaldo.

✔️ Asesores Registrados: Nuestro equipo está formado por profesionales altamente capacitados y estrictamente regulados por la Superintendencia de Pensiones.

✔️ Acompañamiento Humano: Estamos a tu lado en cada etapa del camino. Respondemos a todas tus dudas sin tecnicismos aburridos y con total empatía y transparencia.

📞 Contáctanos y Asegura tu Futuro Hoy Mismo.

Tu esfuerzo de décadas merece la gestión más profesional del mercado. Buscamos tu bienestar económico y la tranquilidad absoluta de tu familia. Toma el control de tu futuro financiero hoy mismo. Estamos a tu completa disposición a través del canal que más te acomode. ¡Elige cómo quieres empezar!

📲 WhatsApp: Haz clic aquí para chatear, enviar un audio o hacer una videollamada rápida al instante.

📞 Llamada Telefónica: Habla en directo con uno de nuestros especialistas ahora mismo y resuelve tus dudas.

💻 Videollamada: Agendemos reunión (Zoom, Meet o Teams) desde tu hogar u oficina. Te enviaremos el enlace.

🏢 Reunión Presencial: Coordinemos un encuentro personal en un café, en oficina o domicilio.

💬 Chat en Vivo: Contáctanos por cualquier red social (Google Chat, Facebook o Instagram).

➡️ Formulario Web: Completa tus datos en el formulario inferior y te contactaremos a la brevedad.

✉️ Correo Electrónico: Envíanos tus consultas detalladas por E-Mail y te responderemos con la máxima rapidez.

Maximiza tu pensión y evalúa los riesgos de apelar tu invalidez con especialistas. ¡Hablemos y protejamos el futuro de tu familia!

¡Contáctanos ahora!

About Us

It is a long established fact that a reader will be distracted by the readable content when looking at its layout. The point of using Lorem Ipsum is that

Resources

Newsletter

Whatsapp Support

1

Contáctenos por WhatsApp para mensaje, chat o videollamada:

Tu asesoría previsional en Chile: consulta aquí: