Don’t miss any updates on our new templates and all the astonishing offers we bring for you.

Retiro Programado Vrs. Renta Vitalicia: Cuál Pensión Conviene en Chile

Retiro Programado Vrs. Renta Vitalicia: ¿Cuál Pensión le Conviene en Chile?. Esta página web presenta de manera concisa y directa el dilema central que enfrentan los futuros pensionados en Chile: la elección entre "Retiro Programado" y "Renta Vitalicia". La pregunta "¿Cuál Pensión le Conviene en Chile?" resalta la importancia de tomar una decisión informada y personalizada, dado que ambas modalidades tienen implicaciones significativas para la seguridad financiera en la jubilación. Es un excelente punto de partida para explorar las ventajas y desventajas de cada opción.

Retiro Programado Vrs. Renta Vitalicia: ¿Cuál Pensión le Conviene en Chile?

Asesoría Previsional en Chile: Entendiendo la Elección de su Pensión

La jubilación es un paso trascendental, y en Chile, elegir cómo recibirás tu pensión es una de las decisiones más importantes que tomarás. Aunque el Retiro Programado ha sido la opción predilecta de muchos, es crucial entender a fondo todas las alternativas. Esta Guía te ayudará a desentrañar el dilema entre Retiro Programado y Renta Vitalicia, permitiéndote tomar una decisión informada que se alinee con tus objetivos de vida.

Retiro Programado vs. Renta Vitalicia: Maximizando Tu Pensión en Chile

Cuando llega el momento de jubilar en Chile, los afiliados al sistema de AFP se enfrentan a una decisión crucial: Retiro Programado o Renta Vitalicia. Ambas son las principales vías para recibir los ahorros previsionales, pero cada una ofrece características distintas que impactan la administración de los fondos, el monto de la pensión, la herencia y la estabilidad del pago. Entender estas diferencias es clave para tomar la mejor decisión para tu futuro.

Preferencias y Tendencias Actuales

Históricamente, la elección entre estas modalidades ha variado según factores económicos como las tasas de interés y la rentabilidad de los fondos.

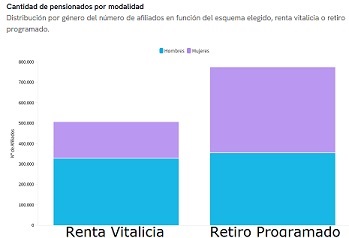

Retiro Programado sigue siendo la opción más elegida, representando el 56.9% de las pensiones pagadas en diciembre de 2024, especialmente popular entre personas con menores ingresos. Por otro lado, la Renta Vitalicia fue preferida por el 42.2% de los afiliados con mayores ahorros en el mismo período.

La evolución de estas preferencias está fuertemente influenciada por las tasas de interés. Un ejemplo claro fue el ajuste en la Tasa de Interés Técnico para el Retiro Programado en 2022, que impulsó su elección. Si bien las tasas de interés afectan a ambas modalidades, la caída de las tasas de venta en Renta Vitalicia en años recientes llevó a que el Retiro Programado duplicara las jubilaciones por Renta Vitalicia. Sin embargo, la reciente baja en la tasa de Retiro Programado en 2025 está reajustando estas preferencias.

En cuanto a los montos promedio de pensión (en UF), un estudio reciente indicó que la Pensión de Vejez promedio era de aproximadamente 7.4 UF. El Retiro Programado promedio alcanzaba las 5 UF mensuales, mientras que la Renta Vitalicia promedio no llegaba a las 10 UF mensuales.

Retiro Programado: Flexibilidad y Propiedad de Fondos

El Retiro Programado, gestionado por las Administradoras de Fondos de Pensiones (AFP), ofrece atractivos beneficios que explican su popularidad:

-

Propiedad y Herencia de los Fondos: Mantienes la propiedad de tus ahorros previsionales. Esto significa que cualquier saldo no utilizado puede ser heredado por tus beneficiarios legales, un aspecto fundamental para muchas familias.

-

Flexibilidad y Adaptabilidad: Permite cambiar de AFP y, si tus necesidades cambian, tienes la opción de transferir tus fondos a una Renta Vitalicia en el futuro.

-

Potencial de una Pensión Inicial Mayor: En algunos casos, el cálculo inicial de la pensión bajo el Retiro Programado puede ser más alto que el de una Renta Vitalicia, lo que resulta atractivo para quienes buscan maximizar sus ingresos en los primeros años de jubilación.

Sin embargo, es importante ser consciente de sus riesgos:

-

Pensión Variable: El monto de tu pensión se recalcula anualmente y puede disminuir. Esto se ve influenciado por la rentabilidad de tus fondos, las tasas de interés y tu expectativa de vida, así como la de tu grupo familiar.

-

Dependencia de la Rentabilidad: Tus ingresos están directamente ligados al desempeño de tus fondos en el mercado. Una rentabilidad baja o negativa puede reducir tu pensión.

-

Disminución del Capital: A medida que recibes pagos, el saldo de tu cuenta disminuye, lo que con el tiempo puede llevar a una reducción gradual del monto de tu pensión.

Renta Vitalicia: Seguridad y Estabilidad Garantizada

La Renta Vitalicia, ofrecida por las Compañías de Seguros de Vida, se enfoca en la seguridad y la previsibilidad:

-

Ingreso Fijo de por Vida: Su principal ventaja es la garantía de un ingreso mensual fijo en UF por el resto de tu vida, eliminando la preocupación de que tus fondos se agoten.

-

Independencia del Mercado: Al contratar una Renta Vitalicia, te proteges de las fluctuaciones del mercado y de la rentabilidad de los fondos, ya que la aseguradora asume ese riesgo.

A pesar de su seguridad, tiene algunas limitaciones:

-

Pérdida de Propiedad de los Fondos: Al optar por esta modalidad, traspasas la propiedad de tus ahorros previsionales a la compañía de seguros.

-

Sin Herencia de Fondos Remanentes: No hay posibilidad de heredar los fondos a tus beneficiarios, a menos que contrates condiciones especiales que generalmente implican un costo adicional y reducen la pensión inicial.

-

Irreversibilidad: Una vez contratada, la decisión es irrevocable. No puedes cambiar de aseguradora ni volver al Retiro Programado.

| Característica | Retiro Programado (AFP) | Renta Vitalicia (Compañía de Seguros) |

| Administración | Fondos permanecen en la AFP. | Fondos se traspasan a una Compañía de Seguros. |

| Monto de Pensión | Anual y variable según rentabilidad y esperanza de vida; puede disminuir. | Fijo en UF (o pesos) desde el inicio y de por vida. |

| Propiedad Fondos | El afiliado mantiene la propiedad de los fondos. | La compañía de seguros se convierte en propietaria de los fondos. |

| Herencia | Sí, el saldo no utilizado es heredable. | No hay herencia, salvo que se contrate un período garantizado. |

| Cambio de Modalidad | Se puede cambiar a Renta Vitalicia en cualquier momento. | Es irrevocable, no se puede volver a Retiro Programado. |

| Riesgo | El afiliado asume el riesgo de longevidad y rentabilidad de los fondos. | La compañía de seguros asume el riesgo financiero y de sobrevida. |

Opciones Híbridas y Ventajas Poco Conocidas de la Renta Vitalicia

Existen opciones mixtas que combinan características de ambas, como la Renta Temporal con Renta Vitalicia Diferida y la Renta Vitalicia con Retiro Programado. Estas alternativas buscan un equilibrio entre flexibilidad y seguridad, y su idoneidad depende de cada perfil.

Además, la Renta Vitalicia ofrece beneficios significativos a través de sus Cláusulas Adicionales que a menudo se desconocen:

-

Cláusula de Periodo Garantizado: Permite designar beneficiarios para recibir la pensión por un período determinado, incluso si el pensionado fallece. A diferencia de una herencia tradicional, que puede ser un proceso largo, con esta cláusula el pago a los beneficiarios es inmediato tras el fallecimiento del pensionado.

-

Cláusula de Aumento Temporal de Pensión: Útil para personas con expectativa de vida reducida o pensiones de invalidez. Permite aumentar significativamente el monto de la pensión durante un período inicial, mejorando la calidad de vida en los años finales.

-

Cláusula de Aumento del Porcentaje para Pensión de Sobrevivencia: Mientras que la Renta Vitalicia simple y el Retiro Programado ofrecen una Pensión de Sobrevivencia del 60% de la pensión del titular, al activar esta cláusula y aumentar el porcentaje en un 40%, el cónyuge o pareja sobreviviente recibirá el 100% de la pensión original del titular de por vida, brindando una tranquilidad económica invaluable.

Asesoría Previsional en Chile: Maximizando Tu Jubilación

La elección entre Retiro Programado y Renta Vitalicia es una decisión personal y estratégica que debe basarse en un análisis cuidadoso de tu situación particular, tus expectativas y tu tolerancia al riesgo. Dada la complejidad del sistema previsional chileno, la Asesoría Previsional juega un rol fundamental para maximizar el beneficio de cada persona.

¿Qué es la Asesoría Previsional y Por Qué es Importante?

La Asesoría Previsional en Chile es un servicio ofrecido por profesionales o entidades acreditadas por la Superintendencia de Pensiones y la CMF. Su objetivo es guiarte de forma independiente de las AFP y aseguradoras en la toma de decisiones informadas sobre tu pensión. Esta asesoría tiene Costos y Beneficios.

Contar con este servicio, aunque no es legalmente obligatorio, ofrece beneficios que pueden marcar una diferencia significativa en el monto final de tu pensión:

-

Información Clara y Personalizada: Un Asesor Previsional puede explicarte de forma sencilla y adaptada a tu caso todas las opciones de pensión (Retiro Programado, Renta Vitalicia, renta temporal con Renta Vitalicia diferida, etc.).

-

Toma de Decisiones Informadas: Basándose en tu historial de cotizaciones, expectativas de vida, situación familiar y metas financieras, el asesor te ayudará a comprender las implicancias de cada modalidad y a tomar la mejor decisión.

-

Optimización de Ahorros Previsionales: Los asesores pueden identificar oportunidades para optimizar tus ahorros, como el uso del Ahorro Previsional Voluntario (APV) o el Ahorro Previsional Colectivo (APC), que pueden aumentar tu pensión o permitirte anticipar tu jubilación.

-

Acompañamiento en el Proceso: El asesor te acompañará en cada etapa, desde la recopilación de documentos hasta la presentación de la solicitud de pensión y el seguimiento.

-

Mayor Tranquilidad y Seguridad: Contar con un experto que vele por tus intereses te brinda la confianza de que estás tomando las decisiones correctas.

Factores Clave que un Asesor Previsional Considerará:

-

Modalidad de Pensión: La elección crucial entre Renta Vitalicia, Retiro Programado o una combinación.

-

Rentabilidad de los Fondos de Pensiones: Si optas por el Retiro Programado, la rentabilidad de tu fondo es fundamental. Los asesores pueden orientarte sobre la elección de los Multifondos según tu perfil de riesgo y edad.

-

APV y APC: Estrategias para utilizar estos instrumentos y obtener Beneficios Tributarios.

-

Bonos y Beneficios Estatales: Verificación de requisitos para acceder a beneficios como la Pensión Garantizada Universal (PGU) y el Bono por Hijo.

-

Requisitos de Edad y Cotizaciones: Conocer cuándo puedes pensionarte y si cumples con el mínimo de cotizaciones.

-

Reforma de Pensiones (Ley N° 21.735): Es crucial estar al tanto de los cambios recientes y futuros que introduce esta ley, promulgada en marzo de 2025 y que entrará en plena vigencia en abril de 2027. Un asesor actualizado te informará cómo estos cambios pueden impactar tu situación.

¿Cómo Elegir un Buen Asesor Previsional?

Es fundamental que el Asesor Previsional esté acreditado por la Superintendencia de Pensiones y la CMF. Puedes verificar esta información en el registro de asesores previsionales. Busca asesores con experiencia, buenas referencias y que brinden una comunicación clara y transparente.

En resumen, la Asesoría Previsional en Chile no es un gasto, sino una inversión que puede significar una diferencia sustancial en la calidad de vida durante tu jubilación, asegurando que maximices tu pensión y tomes decisiones financieras sólidas para tu futuro.

Tu Decisión de Pensión en Chile: Asesoría Experta e Imparcial

Elegir entre Retiro Programado y Renta Vitalicia es una de las decisiones más importantes para tu futuro financiero en Chile. Ambas modalidades tienen implicaciones significativas para tu seguridad en la jubilación. Encontrar la opción que mejor se adapte a ti es crucial, y estamos aquí para ayudarte a tomar una decisión informada y personalizada.

Retiro Programado Vrs. Renta Vitalicia: Cuál Pensión Conviene en Chile. Esta página web presenta de manera concisa y directa el dilema central que enfrentan los futuros pensionados en Chile: la elección entre "Retiro Programado" y "Renta Vitalicia". La pregunta "¿Cuál Pensión le Conviene en Chile?" resalta la importancia de tomar una decisión informada y personalizada, dado que ambas modalidades tienen implicaciones significativas para la seguridad financiera en la jubilación. Es un excelente punto de partida para explorar las ventajas y desventajas de cada opción.

¿Qué te ofrecemos para maximizar tu pensión?

Nuestros servicios de Asesoría Previsional experta e imparcial están diseñados para garantizarte la mejor jubilación posible en Chile:

-

Asesoría Personalizada y Clara: Te ayudamos a entender las diferencias entre Retiro Programado AFP y los distintos Tipos de Renta Vitalicia, incluyendo sus Cláusulas Adicionales. Te explicamos tus opciones de forma sencilla, sin tecnicismos.

-

Análisis Experto y Maximización del Monto: Realizamos un análisis experto para asegurar que obtengas el máximo monto de pensión posible. Cotizamos tu pensión y te entregamos un informe técnico por escrito destacando la opción que más te conviene para pensionarte.

-

Gestión Integral del Proceso de Pensión: Nos encargamos de todo el trámite de jubilación, desde la solicitud hasta el retiro. Mediante un Mandato notarial y un Contrato de asesoría, gestionamos tu proceso para que puedas disfrutar de tu jubilación sin preocupaciones.

-

Planificación Financiera a Medida: Diseñamos una estrategia financiera personalizada que considera tus objetivos y necesidades únicas, asegurando tu bienestar económico y el de tu familia.

¿Por qué elegirnos para tu Asesoría Previsional?

Somos tu aliado de confianza para una jubilación segura en Chile:

-

Expertos y Asesores Previsionales Registrados: Contamos con un equipo de Asesores Previsionales altamente capacitados y registrados, con la trayectoria y experiencia que nos convierte en uno de los sitios web más antiguos en asesoría para jubilar en Chile.

-

Asesoría Imparcial y a Tu Lado: Trabajamos exclusivamente para ti, no para las AFP ni para las aseguradoras. Te ofrecemos un acompañamiento constante en cada etapa del proceso, brindándote apoyo y tranquilidad.

-

Comunicación Clara y Cercana: Te explicamos todo de manera sencilla y y comprensible, asegurando que tomes decisiones informadas con la confianza necesaria.

¡Contáctanos y Planifica Tu Futuro Hoy!

Estamos a tu disposición para ayudarte a lograr la mejor jubilación posible.

-

➡️ Formulario de Contacto: Completa tus datos y te contactaremos.

-

📲 WhatsApp: Mensaje de texto, voz o videollamada al instante.

-

💬 Chat en Vivo: Habla con un asesor de inmediato.

-

✉️ Correo Electrónico: Envíanos tus consultas.

-

📞 Llamada Telefónica: Llámanos al instante.

-

💻 Videollamada: Agendemos una reunión virtual.

-

🏢 Reunión Presencial: Coordinemos un encuentro personal.

Tu bienestar económico y el de tu familia son nuestra prioridad.

¡Contáctanos pronto!

About Us

It is a long established fact that a reader will be distracted by the readable content when looking at its layout. The point of using Lorem Ipsum is that

Resources

Newsletter

Whatsapp Support

1

Contáctenos por WhatsApp para mensaje, chat o videollamada:

Tu asesoría previsional en Chile: consulta aquí: