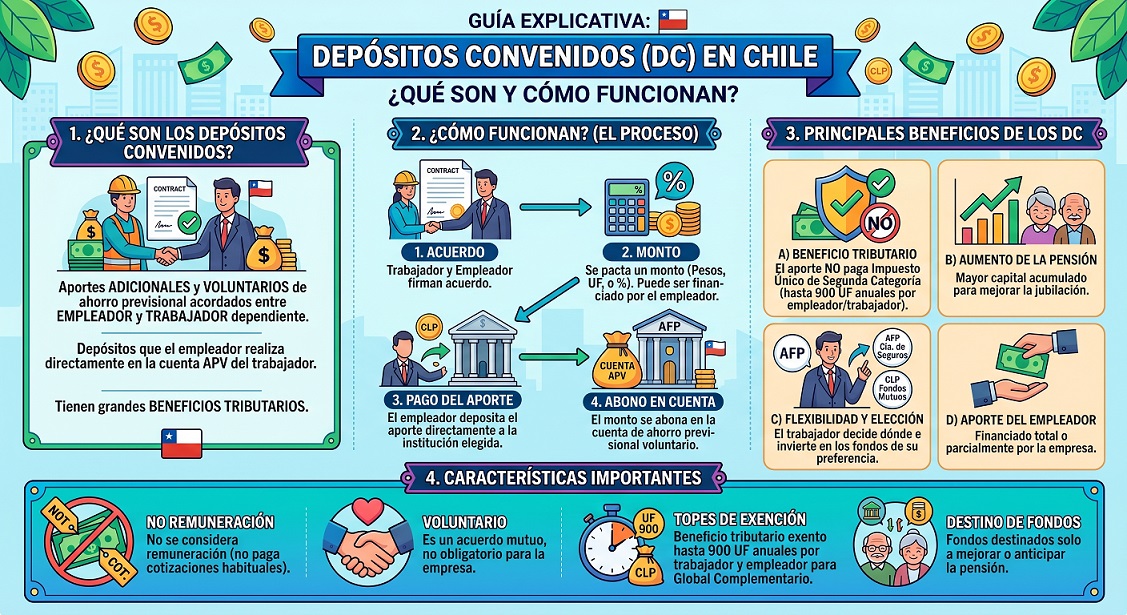

Depósitos Convenidos en Chile: ¿Qué son y cómo funcionan? Los Depósitos Convenidos son aportes previsionales realizados por el empleador, previo acuerdo, que optimizan el ahorro para la jubilación gracias a un potente beneficio tributario que no constituye renta hasta por 900 UF.

Aunque no permiten retiros antes de jubilar, son una herramienta estratégica para aumentar significativamente la pensión, compensar brechas de género y negociar mejores condiciones de retiro.

Depósitos Convenidos en Chile: ¿Qué son y cómo funcionan?

🚀 Depósitos Convenidos en Chile: Guía Definitiva y Estrategia Previsional 2026.

«Los depósitos convenidos constituyen una estrategia financiera de alto nivel dentro del sistema previsional chileno, diseñada específicamente para mejorar de forma sustancial las condiciones de jubilación. A diferencia del ahorro tradicional, su fortaleza radica en una eficiencia tributaria inigualable. Esta doble ventaja menor carga impositiva en el presente y mayor rentabilidad a largo plazoasegura un retiro con mayor tranquilidad, solvencia económica y dignidad.»

Si buscas optimizar tus ingresos, proteger tu patrimonio de una alta carga tributaria y asegurar un retiro holgado, los Depósitos Convenidos en Chile son una de las herramientas de ahorro previsional voluntario más potentes del mercado.

A continuación, reestructuramos y actualizamos todo lo que necesitas saber sobre este instrumento, integrando conceptos vitales como la PGU, el remate de renta vitalicia y cómo la asesoría previsional puede marcar la diferencia en tu futuro.

💡 1. ¿Qué son y cómo operan en la práctica?

Un Depósito Convenido (DC) es un pacto formal (generalmente anexado a tu contrato de trabajo) donde tu empleador se compromete a depositar una suma de dinero extra directamente en tu cuenta de ahorro previsional (AFP u otra institución autorizada).

A diferencia del Ahorro Previsional Voluntario (APV) tradicional, tú no puedes transferir este dinero directamente desde tu cuenta bancaria; siempre debe ser enterado por tu empleador antes del pago de tu sueldo líquido.

⚙️ Modalidades de Aporte.

1. Monto fijo en un pago único: Ideal para blindar bonos de desempeño, bonos por término de conflicto o aguinaldos.

2. Monto fijo mensual: Por ejemplo, 5 UF o $150.000 mensuales adicionales a tus cotizaciones.

3. Porcentaje mensual: Un porcentaje fijo calculado sobre tu sueldo imponible.

🔒 Propiedad Absoluta: Este dinero es inembargable, heredable y 100% de tu propiedad. Se invierte en los multifondos del mercado financiero para generar rentabilidad a lo largo del tiempo.

🛡️ 2. El Gran Atractivo: El Escudo Fiscal. (Beneficio Tributario)

La razón principal por la que los perfiles de rentas altas utilizan los Depósitos Convenidos es su poderoso escudo fiscal.

Para el Servicio de Impuestos Internos (SII), el dinero destinado a un Depósito Convenido no constituye renta. Por lo tanto, esos montos se descuentan antes de calcular el Impuesto Único de Segunda Categoría.

* Tope Máximo: El beneficio cubre hasta 900 UF anuales por trabajador (aprox. $34.5 millones de pesos, a valores de 2026).

* Ejemplo Práctico: Si recibes un bono anual de $10.000.000 directo a tu cuenta bancaria y estás en un tramo impositivo del 35%, el Fisco retendrá $3.500.000. Si acuerdas que ese bono se pague como Depósito Convenido, entran los $10.000.000 íntegros a tu cuenta de pensión, generando rentabilidad inmediata.

⚖️ 3. Diferencias Clave: Depósito Convenido vs. APV.

Ambos mejoran la jubilación, pero operan bajo reglas distintas. Es vital no confundirlos:

(Nota Estratégica: Ambos beneficios son complementarios. Un trabajador de altos ingresos puede aportar 600 UF en APV y 900 UF en DCs el mismo año para una maximización patrimonial extrema).

🎯 4. Estrategia Previsional Avanzada: PGU, Renta Vitalicia y Brechas.

Para entender el valor real de los Depósitos Convenidos, debemos analizar cómo interactúan con el sistema previsional chileno actual y las políticas públicas del 2026:

🏛️ La PGU y Beneficios por Años Cotizados.

Al aumentar tu capital, los DCs impactan el cálculo de tu Pensión Base. Una correcta estructuración asegura que el crecimiento de este capital no te excluya de los beneficios estatales, sino que complemente la Pensión Garantizada Universal (PGU). Además, un mayor fondo permite aprovechar al máximo los beneficios por años cotizados, consolidando tu esfuerzo laboral en un monto de retiro superior.

👩💼 Compensación de Expectativa de Vida y Brechas de Género.

En Chile, las mujeres se jubilan a los 60 años y los hombres a los 65, pero las mujeres tienen una mayor esperanza de vida. Los Depósitos Convenidos son la herramienta perfecta de compensación de expectativa de vida. Gracias a una buena asesoría previsional, las mujeres pueden utilizar los DCs durante sus años de mayores ingresos para inyectar capital masivo, logrando mitigar y acortar drásticamente las brechas de género en los montos de las pensiones finales.

🔨 Maximizando el Retiro: Remate de Renta Vitalicia y Cláusulas Adicionales.

Llegado el momento de la jubilación (la "fase de cosecha"), contar con un volumen alto de Depósitos Convenidos te otorga un poder de negociación abrumador en el sistema SCOMP. Al tener más capital, obtendrás mejores ofertas en el remate de renta vitalicia. Este exceso de capital te permite financiar cláusulas adicionales costosas y valiosas, tales como:

* Períodos Garantizados: Asegurar que tu pensión se pague a tus beneficiarios por 10, 15 o 20 años en caso de fallecimiento prematuro.

* Aumento Temporal de Pensión: Recibir un monto mayor los primeros años de jubilación.

Alternativamente, si logras financiar una pensión equivalente al 70% de tu sueldo promedio de los últimos 10 años, podrías retirar el saldo sobrante como Excedente de Libre Disposición (ELD) (sujeto al Impuesto Global Complementario en el momento del retiro, cuando tu tasa impositiva suele ser mucho menor que en tu etapa activa).

🤝 5. Asesoría Experta en Pensiones: Tu Aliado Estratégico.

Tomar decisiones sobre Depósitos Convenidos, multifondos y modalidades de pensión no debe hacerse a la ligera.

¿Por qué elegir nuestra Asesoría Previsional?

* Análisis Imparcial y Personalizado: Evaluamos tu situación para proyectar tu pensión en Retiro Programado y Renta Vitalicia, garantizando que elijas la vía más rentable.

* Gestión Integral y Transparencia: Nos encargamos de todo el proceso. Te entregamos un informe técnico por escrito, sin tecnicismos innecesarios, analizando el impacto de la PGU, las cláusulas adicionales y tus beneficios.

* Foco en tu Bienestar: Trabajamos exclusivamente para ti, no para las AFP ni para las aseguradoras. Nuestro objetivo es blindar tu patrimonio y maximizar tu calidad de vida futura.

🏆 Consigue la Mejor Pensión en Chile: Asesoría Previsional Especializada e Imparcial.

Entendemos que jubilarse es una de las decisiones económicas y de vida más importantes que enfrentarás. Navegar por el complejo sistema de AFP, Compañías de Seguros y normativas estatales puede generar incertidumbre, pero no tienes que hacerlo solo.

Con la orientación adecuada, este trámite burocrático se transforma en la base sólida de tu tranquilidad futura. En nuestro portal la plataforma con mayor trayectoria en asesoría de jubilación en Chile te garantizamos un proceso transparente, técnico y 100% enfocado en proteger tu patrimonio.

◆━━━━━━━▣✦▣━━━━━━━━◆

💡 Estrategias Previas: Depósitos Convenidos.

¿Qué son y cómo impulsan tu pensión?

Antes de jubilar, la planificación es clave. Los Depósitos Convenidos son aportes previsionales realizados por el empleador (previo acuerdo) que optimizan tu ahorro gracias a un potente beneficio tributario que no constituye renta hasta por 900 UF.

Aunque no permiten retiros antes de la jubilación, son una herramienta estratégica indispensable para:

📈 Aumentar significativamente tu pensión mensual.

⚖️ Compensar brechas de género en el ahorro.

🤝 Negociar mejores condiciones de retiro con tu empleador.

🚀 ¿Cómo maximizamos tu jubilación? Nuestro Método.

No somos tramitadores; somos estrategas financieros. Diseñamos un plan a tu medida para asegurar el máximo beneficio posible, integrando todos los pilares del sistema chileno:

1️⃣ Análisis Técnico e Integración de la PGU.

Evaluamos tu historial previsional para obtener el mayor monto de pensión. Además, analizamos estratégicamente cómo tu ahorro se complementa con la PGU (Pensión Garantizada Universal), asegurando que recibas todos los beneficios estatales a los que tienes derecho. También calculamos al detalle si cumples con los requisitos para retirar Excedentes de Libre Disposición.

2️⃣ Claridad Total: Modalidades de Pensión.

Te explicamos con "peras y manzanas" para que tomes una decisión informada:

3️⃣ Blindaje Familiar: Cláusulas Adicionales.

Si optas por una Aseguradora, existen 4 cláusulas adicionales fundamentales para mejorar tu Renta Vitalicia y proteger a los tuyos. Te asesoramos sobre cuál aplicar en tu caso particular:

🛡️ Período Garantizado: Asegura el pago al 100% a tus beneficiarios por un tiempo definido si llegas a faltar.

🛡️ Aumento de Porcentaje: Incrementa las pensiones de sobrevivencia por sobre los mínimos legales.

🛡️ Cláusula de Incremento: Aumenta temporalmente tu pensión durante los primeros años de jubilación.

🛡️ Cláusula de Aumento Diferido: Incrementa la pensión de una persona, período que se aplicará en el futuro.

4️⃣ Gestión SCOMP y el Remate de Renta Vitalicia.

A través de un mandato notarial y un contrato de asesoría previsional regulado, nos encargamos de toda la gestión en el SCOMP (Sistema de Consultas y Ofertas de Montos de Pensión).

La magia ocurre aquí: Una vez recibido el certificado de ofertas inicial, nuestro equipo utiliza la herramienta del Remate de Renta Vitalicia para hacer competir a las aseguradoras en línea, mejorando la oferta original y consiguiendo la tasa más alta del mercado para ti.

5️⃣ Informe Final de Pensión.

Antes de que firmes cualquier aceptación, te entregamos una recomendación técnica por escrito. Este documento incluye una comparativa detallada de las ofertas y nuestra sugerencia experta basada en tu estado de salud, perfil de riesgo y expectativas de herencia. Tú siempre tienes la última palabra.

◆━━━━━━━▣✦▣━━━━━━━━◆

⭐ ¿Por qué elegir nuestra Asesoría Previsional?

* Independencia Total: Trabajamos exclusivamente para ti. No representamos a las AFP ni a las Compañías de Seguros, garantizando una recomendación 100% imparcial.

* Trayectoria Pionera: Somos el sitio web más antiguo de Chile dedicado a la orientación previsional. Nuestra experiencia histórica es tu mejor respaldo.

* Asesores Registrados: Profesionales altamente capacitados y normados por la Superintendencia de Pensiones y la CMF.

* Acompañamiento Humano: A tu lado en cada etapa, respondiendo tus dudas sin tecnicismos y con empatía.

🎯 ¡Toma el control de tu futuro hoy!

Tu esfuerzo de años merece la mejor gestión. Buscamos tu bienestar económico y el de tu familia. No dejes tu jubilación a la suerte ni a los algoritmos; asesórate con expertos.

Estamos a tu disposición en el canal que más te acomode:

📲 WhatsApp: Haz clic en el ícono para chatear, enviar un audio o hacer una videollamada al instante.

📞 Llamada Telefónica: Habla directamente con uno de nuestros especialistas ahora mismo.

💻 Videollamada: Agendemos una reunión desde la comodidad de tu hogar u oficina. Te enviaremos el enlace.

🏢 Reunión Presencial: Coordinemos un encuentro personal en oficina, un café o en domicilio.

💬 Chat en Vivo: Contáctanos por cualquier medio en línea, como Google Chat, Facebook o Instagram.

➡️ Formulario Web: Completa tus datos en nuestro sitio y te contactaremos a la brevedad.

✉️ Correo Electrónico: Envíanos tus consultas por E-Mail y te responderemos rápidamente con la información.

¿Listo para blindar tu patrimonio? Agenda tu asesoría previsional personalizada y asegura tu futuro.